Stellenwechsel – Chance für dein Vorsorgevermögen

Ein Stellenwechsel markiert nicht nur einen spannenden neuen Abschnitt in deiner Karriere, sondern bietet auch eine wertvolle Gelegenheit, deine finanzielle Zukunft neu zu gestalten. Es geht dabei nicht nur um eine mögliche Gehaltserhöhung oder die spannenden neuen Aufgaben. Genauso wichtig ist es, die Auswirkungen des Wechsels auf deine Altersvorsorge und Risikoabsicherung zu prüfen. Dieser Artikel erklärt, warum ein Stellenwechsel der ideale Zeitpunkt ist, um dein Vorsorgevermögen zu optimieren, und bietet dir praktische Tipps, wie du dies effektiv angehen kannst.

Wichtige Grundlagen zur Pensionskasse

In der Schweiz ist die Pensionskasse (zweite Säule) neben der AHV (erste Säule) und der privaten Vorsorge (dritte Säule) ein wesentlicher Bestandteil deiner Risiko- und Alterssicherung. Alle Arbeitgeber sind gesetzlich verpflichtet, ihre Angestellten in einer Pensionskasse zu versichern, wobei zwischen obligatorischen und überobligatorischen Leistungen unterschieden wird:

Obligatorischer Teil: Bietet gesetzlich geregelte, standardisierte Leistungen für alle.

Überobligatorischer Teil: Hier können Arbeitgeber individuelle, oft attraktivere Leistungen bieten, die über das gesetzliche Minimum hinausgehen.Die Geburt eines Kindes ist eine emotionale Achterbahnfahrt, in der du wortwörtlich am Ende deiner Kräfte sein kannst und ein Lächeln innerhalb einer Sekunde alles wieder wett macht, weil es die Welt bedeutet.

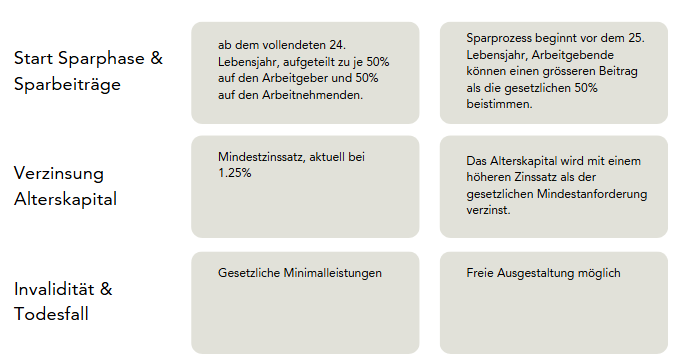

Leistungsvergleich beim Stellenwechsel

Ein Stellenwechsel ist der ideale Zeitpunkt, um die Leistungen verschiedener Arbeitgeber zu vergleichen und eine Pensionskasse zu wählen, die dein Alterskapital maximiert und die beste Absicherung im Falle einer Invalidität oder im Tod bietet. Die Unterschiede zwischen den Anbietern können beträchtlich sein und sich auf mehrere hunderttausend Franken belaufen.

Zum Beispiel hat eine 36-jährige Person mit einem jährlichen Einkommen von CHF 100'000 in der obligatorischen Vorsorge ein Alterskapital von rund CHF 366'000 angespart. Ist diese Person überobligatorisch versichert, ohne Koordinationsabzug und mit 2% höheren Sparraten, könnte sich das Alterskapital bei Pensionierung auf rund CHF 605'000 belaufen (dies ist eine vereinfachte Beispielrechnung).

Handlungsempfehlungen für den Jobwechsel

Informiere dich über die Pensionskassenleistungen: Erkundige dich bei Jobinterviews nicht nur nach dem Gehalt, sondern auch detailliert nach den Vorsorgeleistungen.

Vergleiche die Vorsorgepläne: Beachte insbesondere Unterschiede in den überobligatorischen Leistungen und optionalen Wahlplänen, die höhere Sparbeiträge ermöglichen. Frage nach spezifischen Leistungsdetails und prüfe deren Einfluss auf deine Absicherung und Altersvorsorge.

Absicherung für Konkubinatspartner: Überprüfe, wie Rentenzahlungen an Konkubinatspartner im Todesfall geregelt sind, da diese Bedingungen je nach Pensionskasse variieren können.

Prüfe die Rückgewährbedingungen: Untersuche, was mit deinem angesparten Altersguthaben geschieht, falls du verstirbst. Volle Rückgewähr bedeutet, dass das Guthaben zusätzlich zur Partnerrente an die Begünstigten ausgezahlt wird, wohingegen bei keiner Rückgewähr das Altersguthaben um die Partnerrente reduziert wird.

Überprüfe gewisse Kennzahlen:

Deckungsgrad: Zeigt die finanzielle Stabilität der Pensionskasse. Ein Deckungsgrad von 100% bedeutet, dass alle Verpflichtungen vollständig abgedeckt sind.

Umwandlungssatz: Während er im obligatorischen Teil bei 6.8% liegt, kann er im überobligatorischen Teil variieren und oft niedriger sein (typisch zwischen 5% und 5.5%).

Verhältnis von Aktiven zu Rentnern: Meide Pensionskassen mit überaltertem Personal

Halte Standards: Vergewissere dich, dass sich durch den Arbeitgeberwechsel die Risikoabsicherung und Vorsorgeleistungen mindestens nicht verschlechtern.

Prüfe deine neue finanzielle Situation: Überlege, welche Auswirkungen die neuen Pensionskassenleistungen auf deine persönliche Finanzlage haben. Prüfe, ob die neuen Leistungen im Risikofall (Todesfall oder Invalidität) ausreichend sind und ob Anpassungen in deiner Finanzplanung nötig sind.

Der Wechsel deines Jobs ermöglicht es dir, direkt Einfluss darauf zu nehmen, wie gut du heute und im Alter finanziell abgesichert bist. Fühlst du dich auf diesem Gebiet unsicher, solltest du eine Fachperson zurate ziehen.

Warum gerade Frauen aktiv werden sollten

Frauen sind häufig durch Teilzeitarbeit, Babypausen und geringere Löhne stärker von Vorsorgelücken betroffen. Ein Stellenwechsel bietet daher die ideale Gelegenheit, diese Lücken proaktiv zu schliessen. Durch eine bewusste Auswahl der Pensionskassenleistungen kannst du langfristig finanziell profitieren.

Was das konkret bedeutet findest du hier anhand eines Rechenbeispiels.

Investiere jetzt in dich und profitiere ein Leben lang!

Ein Jobwechsel ist der perfekte Moment, um dein Vorsorgevermögen und deine Risikoabsicherung strategisch zu verbessern. Informiere dich umfassend und vergleiche die Pensionskassenleistungen deiner potenziellen neuen Arbeitgeber.

Falls du weiterführende Informationen wünschst oder Unterstützung bei der Analyse der einzelnen Pensionskassen benötigst, stehe ich dir gerne zur Verfügung.

Ich freu mich auf den Austausch mit dir